(来源:北向牧风)

晚间集中读了高盛交易台的7份文件——交易台纪要、宏观晨报、TMT专项销售、白银报告都有。其中交易台那份标题只有四个字:"Where are we?"

这种灵魂拷问式的标题在GS的文件里并不常见。但它精准地捕捉了当下市场最真实的情绪:所有人都知道跌了,但没人说得清我们到底在哪个位置。最近宏观基本是按照我们最近的交流演变,今天结合交易台的一些信息做一个系统梳理,谈几个大家都比较关注的点:

1/ FOMC、中东、PPI,叙事到底怎么碎的?2/ AI仓位为什么死活不降?3/ 白银、黄金都崩了,GS自己也转防御了?

1/ FOMC、中东、PPI,叙事到底怎么碎的?

先说背景。2026年开年华尔街的共识其实很简单——经济非衰退、消费者韧性强、equity growth trade拓宽、盈利预期稳健。说白了:没什么大风险,闭眼做多。

面对初期爆发的中东冲突,市场表现得极度“钝化”,交易逻辑仍停留在冲突终将平息、关税终将下调、油价终将回落的线性思维中。

但现实很快打破了这种惯性。随着形势的急转直下,交易台发出了警示:三记重拳依次袭来。

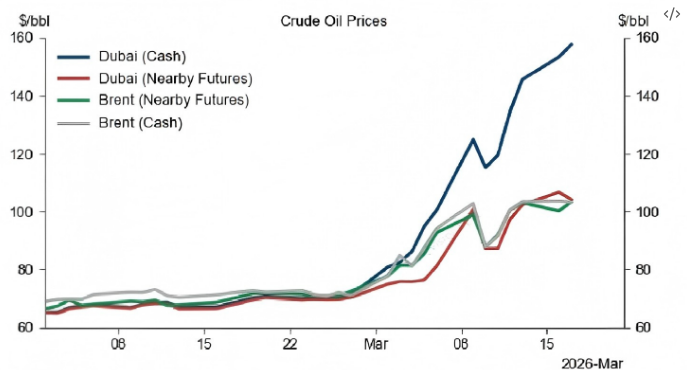

第一拳:中东地缘局势升级,油价冲上110。核心产油区局势持续恶化,波斯湾设施遭到打击,全球最大LNG工厂被波及,欧洲天然气单日暴涨35%。从图中看到迪拜现货原油价格飙升至远超Brent的水平——这个价差本身就"实物紧张"。

能源冲击不只是价格问题。高盛的宏观模型显示,持续的油价上行正在同时推高通胀预期并压低增长预期——这就是那个让所有人最害怕的词:滞胀。

第二拳:FOMC按兵不动。利率维持3.5-3.75%不变,本身不意外。但Powell在会后四次说了"wait and see"。市场本来还指望美联储能安抚情绪,一位GS客户评论:"美联储本来有机会发出all clear信号,但他们选择了不发声。"

点阵图里认为2026年应降息的参与者从8人降到5人。市场定价也跟着崩——10天前还在定价1.6次降息,现在只剩0.46次。联邦基金期货已经在定价利率直到2027年中都不会下调。

第三拳:2月PPI超预期。0.7%,预期0.3%,直接翻倍。批发端通胀加速,叠加能源冲击——滞胀从一个"学术讨论"变成了一个"定价中的现实"。

三拳打完,全球联动暴跌,连防御板块都没扛住。

高盛交易台观察到,客户已经分化成两个阵营:

速崩派:认为会重演2022年的快速下杀(杠杆资金迅速、大幅离场)——毕竟那轮修正已经在市场形成了"肌肉记忆"

阴跌派:认为会是漫长而痛苦的阴跌,缓慢回归合理估值

2022年那轮"每跌15%就抄底"几乎成了共识策略。

而当下新的共识还没建立起来。这才是最危险的真空期。

2/ AI仓位死活不降

今天交易台纪要里最关键的部分,但必须结合TMT那份报告一起看才有完整的画面。

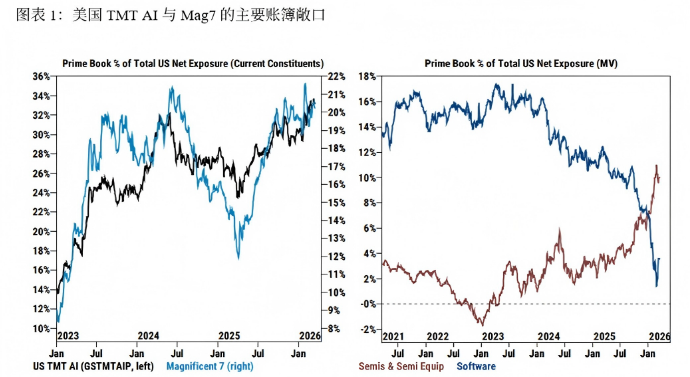

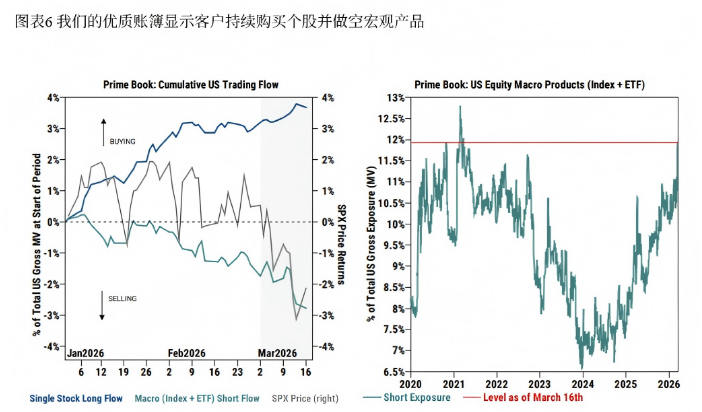

事实:跌了9%,仓位纹丝不动

高盛Prime Book数据显示,AI和TMT的仓位依然接近历史峰值。指数从高点跌了约9%,AI篮子更惨——过去6个月的全部涨幅已经回吐干净。也就是说,去年9月之后买入AI主题的人,现在的收益是零。

但仓位没跟着降下来。

*Prime Book数据:AI/TMT敞口接近历史峰值,Mag7从高位回落但AI整体未降*

*Prime Book数据:AI/TMT敞口接近历史峰值,Mag7从高位回落但AI整体未降*交易台做了一个调查——问客户:标普 500跌到哪你会觉得风险收益比合理?中位数答案是再跌5-7%。所有人都在等那个"绝佳的抄底机会"来加仓——这种"等跌了再加"的心态,本身就是仓位拥挤的最佳证据。

当所有人都等着同一个位置抄底的时候,真跌到那里反而可能是踩踏的开始——谁来买入?没人。因为该买的人早就满仓了。

原因:不下车是有道理的——AI在交成绩单

如果只看仓位数据,你会觉得市场在"固执"。但同一天GS的TMT专项销售给了完全不同的画面——AI基本面确实在改善,不是讲故事,是在交成绩单。

美光:Q2 营收指引$13.5bn,远超市场预期的$12.9bn。全面上调FY26指引,DRAM产能和HBM动量持续强劲

ASML:EUV光刻机已经成了一种"货币"——ASP未来3年预计涨50%。在产能为王的时代,谁有EUV谁就有定价权

SAP推出AI定价模型(Agent X):Bloomberg报道将按AI资源使用量收费——企业软件的AI变现路径正在变得具体

苹果中国:2026年前两周智能手机销量+2.1%,打破连续负增长趋势

Nokia OFC 2026:发布高密度8-Lambda方案(398/rack vs 同行128),光通信领域强势卡位

翻译一下就是——半导体在出货、设备在涨价、软件在变现、终端在复苏。整条AI产业链都在给出正向信号。

危险:所有人都因同一个理由留在车上

但我们需要看到硬币的另一面。

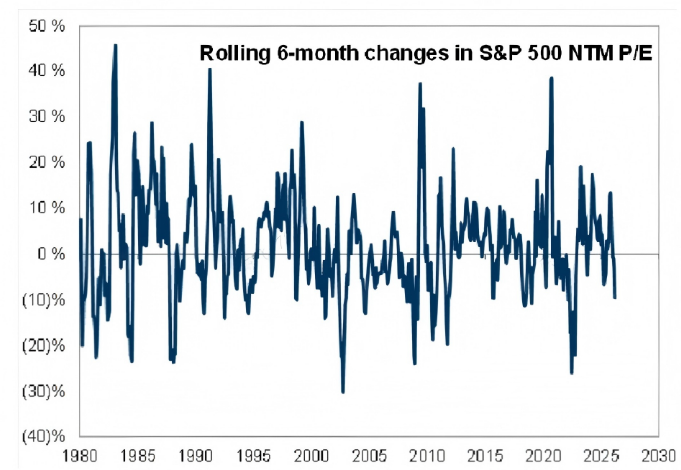

估值层面:SPX平盘6个月,EPS还在往上修——市场一直在做"沉默的de-rating"。但过去6个月P/E的滚动变化幅度,大约只有2022年那轮估值下杀的1/3。

*SPX NTM P/E的6个月滚动变化——当前调整幅度仅为2022年的三分之一*

*SPX NTM P/E的6个月滚动变化——当前调整幅度仅为2022年的三分之一*如果2022年是一场"完整出清",当前只走了三分之一。而且利率预期差还在——GS预期两次降息,市场只定价0.46次。你信谁,决定了你觉得估值是"到位了"还是"才刚开始"。

更深层的危险是仓位结构本身。Mag7的Prime Book敞口已从2-3月高点回落,跌破三年均值。但AI主题的整体敞口没降——资金从七巨头分流到了更广泛的AI概念股,却没有真正离开赛道。

这种"基本面好所以不卖"的逻辑,在趋势反转时恰恰是踩踏的催化剂。AI仓位有基本面支撑是真的,拥挤到危险也是真的。"正确的理由"不等于"安全的仓位"。

3/ 白银、黄金都崩了,高盛自己也转防御了

这个角度把两件事放在一起看,会看到一个更完整的图景:避险资产在失灵,而最聪明的钱已经用脚投票了。

避险资产集体失灵了?

这轮Risk-Off最反直觉的地方在于——连传统避险资产都在跌。

高盛今日白银报告的数据:

白银一周暴跌11.1%,贵金属中跌幅最大

黄金-2.3%、钯金-9.9%、铂金-8.9%

COMEX白银库存从54万合约骤降至35-36万——此前因关税预期囤积的库存正在被集中清算

白银ETF持仓同步减少,期货持仓和价格双降

3个月隐含波动率回升,25 delta put-call skew放松至80%——多头情绪的瓦解已经在衍生品市场反映出来了

这是一个经典的"流动性黑洞"信号——当恐慌到一定程度,什么都会被卖来填补保证金缺口。2020年3月、2022年9月都出现过类似的场景。

VIX飙升、美元一枝独秀。资金去哪了?

去了现金和美元。Cash is king的叙事正在回归。这意味着这轮调整不是"股票跌了买点黄金"可以对冲的——当跨资产相关性飙升、所有东西一起跌的时候,要么现金,要么更激进的衍生品保护。

GS自己怎么做的?

光看别人说了什么还不够,关键看GS自己做了什么。

高盛宏观更新里披露:GS多资产团队在冲突升级后立即转向防御性配置——

资产配比调为:25%股票 / 50%债券+现金+商品

自开战以来,World portfolio proxy(GSXER)已亏损-6.1%

Risk Appetite Indicator(RAI)突破1以上——AI担忧、私人信贷、油价、中东战争共同压制

同时在筛选左尾和右尾的期权对冲——连GS自己也不确定方向 周期vs防御分化加剧

周期vs防御分化加剧——Cyclicals/Defensives指标与2年期收益率相关性飙升,市场正在从"选股"切换到"看宏观"

GS多资产团队的判断是:在能源价格Q2正常化的基线下,大规模60/40回撤风险"仍然有限"。但他们同时建议对冲滞胀尾部风险——这句话的潜台词是:概率不高,但一旦发生后果很严重。

市场处在一个"假性稳定"的状态:价格跌了但仓位没降,估值调了但只调了三分之一,避险资产在被抛售,连GS自己的组合都在亏。

这种内在的不一致,总要以某种方式收敛。

要么仓位跟上价格往下走——那就是真正的出清。

要么催化剂出现让价格重新跟上仓位——中东降温,或者AI继续交出超预期的成绩单。

在此之前?我们就在这里——一个谁都不舒服、但谁都不愿先动的位置。

]article_adlist-->

]article_adlist-->声 明

1) 本公众号为私人所有与任何组织和机构无关;本公众号主要分享海外投资的所见所闻以及主流观点,内容不限于宏观、行业、策略等等,所分享内容均为网络合法获得,版权归原撰写方所有。本公众号仅对原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。所分享资料仅为行业交流,宏观观点分析。所写内容仅供参考,不做买卖依据!如有侵权请联系删除!

—— 免责声明 ——

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

七星配资提示:文章来自网络,不代表本站观点。